Bolivia cuenta con un elevado potencial energético, tanto de energías tradicionales como de energías alternativas.

Por su naturaleza geológica, el país es más productor de gas natural que de petróleo (62% del total de líquidos producidos a partir de condensados).

Las reservas de gas natural son las segundas más grandes de Sudamérica (después de Venezuela), pero las primeras considerando las libres de líquidos. Además se prevé que aumenten en unos 200 o 300 trillones de pies cúbicos.

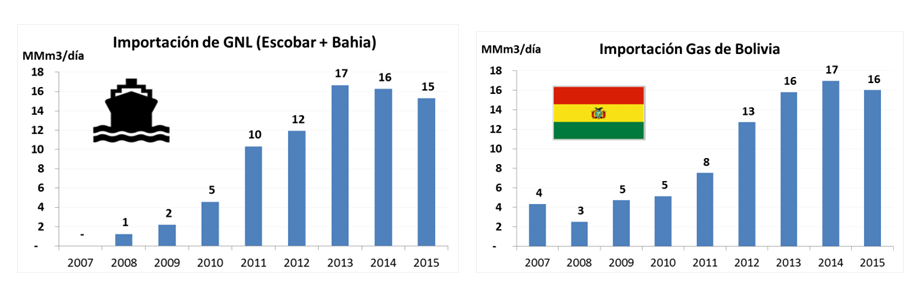

Es la base de la economía boliviana. Tiene contratos de exportación con los países que la rodean. Por ejemplo, con Brasil tiene un contrato de venta de 30 millones de pies cúbicos por día durante 20 años.

El sector de la energía eléctrica absorbió el 63% de las ventas de gas natural.

La electricidad generada en Bolivia proviene de centrales hidroeléctricas (35%) y centrales termoeléctricas (65%).

El Sistema Interconectado Nacional (SIN) está integrado en un 90% por los principales centros de producción y consumo (La Paz, Cochabamba, Oruro, Potosí, Chuquisaca, Beni y Santa Cruz) y por sistemas aislados en las ciudades y poblaciones menores que completan el restante 10% del mercado eléctrico nacional (Departamento de Pando).

Bolivia está empeñada en cambiar su matriz energética, que en la actualidad se sustenta en la generación termoeléctrica.

Las autoridades han señalado varias veces que el objetivo es que el 70% de la generación de energía sea hidroeléctrica o provenga de otras fuentes alternativas como la eólica y la solar, y que el 30 % restante sea termoeléctrica.

Por eso se ha propuesto incorporar alrededor de 183 MW de fuentes renovables de energía como meta para el 2025.

Las 2/3 partes de Bolivia, cuya posición latitudinal está entre los paralelos 9º 40′ S y 22º 53′ O, se encuentran en la franja de mayor radiación solar.

Esta situación hace que cuente con uno de los mayores niveles de intensidad solar de la región.

La incidencia solar en el territorio nacional alcanza los promedios anuales de 5,4 kWh/m²día de intensidad y de 7 h/día de insolación efectiva.

Sin embargo, quizás por la elevada disponibilidad de gas natural, actualmente Bolivia no cuenta con normativa y legislación que fomente el desarrollo sostenido de las instalaciones solares.