Cuando todavía estábamos festejando el éxito de la subasta de MW de energías renovables del Programa RenovAr, al mejor estilo Dr, Jekyll y Mr. Hyde, Argentina se sube de nuevo al Delorian y regresa … al pasado !

El actual gobierno acaba de anunciar inversiones millonarias entre las que se contemplan desembolsos en generación nuclear y térmica.

Si, leyó bien … nuclear.

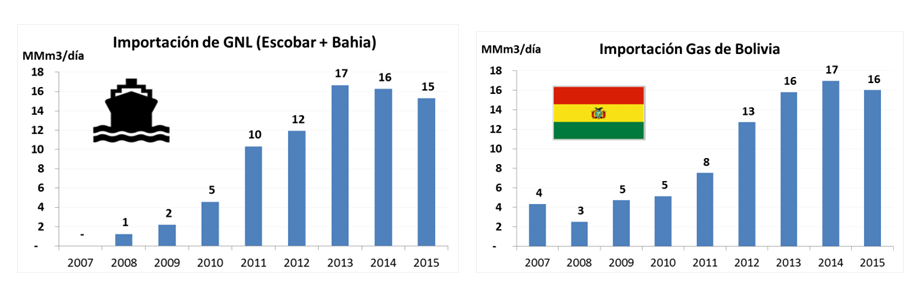

La mayor parte de los desembolsos están orientados a la generación sobre la base de gas y otros combustibles.

De nuevo, leyó bien … gas y otros combustibles.

La denominada resolución 21 creó condiciones muy atractivas para las empresas privadas por lo que están previstas inversiones de hasta US$ 3000 millones para instalar 2990 MW, de los cuales la mayor parte deberían estar listos este año.

La recompensa tiene que ser muy alta para que capitales privados inviertan en un país con elevado riesgo.

Pero por qué tanta prisa ?

Ocurre que los proyectos de energías renovables, en los que se esperan desembolsos por US$ 3500 millones para instalar 2423 MW, en su mayor parte no estarán listos hasta 2018 y se completarán recién en 2019.

Además algunos proyectos de energías renovables podrían demorarse porque han surgido dificultades de acceso al financiamiento.

Y como no hay muchas empresas privadas que se animen, es el Estado el que también invertirá y gestionará.

Ya sabemos cómo termina esta historia.

El jinete del apocalipsis desterrado de prácticamente todas las economías desarrolladas, la energía nuclear, es recibido con los brazos abiertos en Argentina.

Cerca de la central Atucha I (provincia de Buenos Aires) se construirá Carem 25, la primera central nuclear de potencia íntegramente diseñada y construida en el país.

Este proyecto había sido anunciado por la administración anterior el 8 de febrero de 2014, pero como en muchos otros casos, quedó en anuncio y no se hizo prácticamente nada.

Por otro lado, antes de finales de julio el gobierno informará en qué sitio del Golfo San Matías (provincia de Río Negro) se va a instalar otra planta nuclear generadora de energía eléctrica.

Los municipios de Viedma, San Antonio Oeste y Sierra Grande, que integran el Golfo, fueron declarados zonas no nucleares mediante la aprobación de las respectivas ordenanzas.

Representantes locales ya se han manifestado en contra de la instalación de la planta nuclear y han solicitado que se realice la misma inversión pero en energías renovables.

De concretarse, pondría en riesgo la rica biodiversidad marina de un área natural protegida.

También se invertirá en una planta procesadora de uranio en la provincia de Formosa.

Cuando a nivel global se apuesta por una cambio en la matriz energética hacia una mayor participación de las energías renovables, el impulso de la generación distribuida y el abandono de la energía nuclear; Argentina hace todo lo contrario en pos de su desesperada búsqueda de inversiones a cualquier precio.

Los valores y principios esbozados en el Programa RenovAr son pisoteados por la agenda electoral y una visión cortoplacista.

Es una historia que se repite sin importar qué partido político esté en el gobierno.

Será muy difícil superar la obscena estafa del yacimiento carbonífero de Río Turbio perpetrada por el gobierno anterior, pero estos anuncios representan un paso atrás en la configuración de una matriz energética nacional moderna y sostenible.

Todo lo que necesitas es Sol. Todo lo que necesitas es Sopelia.